Terug naar overzicht

Vorig bericht

Auto- & fietsnieuws uit de Voorjaarsnota

Afgelopen week verscheen de Voorjaarsnota. Naast een aantal 'zoete' maatregelen staan er een aantal 'zure' maatregelen in om de voordelen te financieren. Maar, staat er nog wat in over auto's en fietsen? Jazeker. In dit nieuwsbericht besteden we bijvoorbeeld aandacht aan het verhogen van de motorrijtuigenbelasting en het versoepelen van de bijtelling voor de fiets van de zaak.

Algemeen

Hoewel we natuurlijk nooit zeker weten hoe een belastingheffing er in de toekomst echt gaat uitzien, heeft de Voorjaarsnota wel een nadeel voor ons allemaal in petto: de inkomensgrenzen van de belastingschijven worden minder verhoogd en een aantal belastingkortingen (de heffingskorting en de arbeidskorting) gaan omlaag. In de praktijk betekent dit dat je bij een stijging van jouw inkomen mogelijk wat meer belasting gaat betalen dan anders het geval zou zijn geweest. Tja, aangezien de bijtellingen voor de auto en de fiets van de zaak ook inkomen zijn, ga je daar misschien ook net iets meer voor betalen.

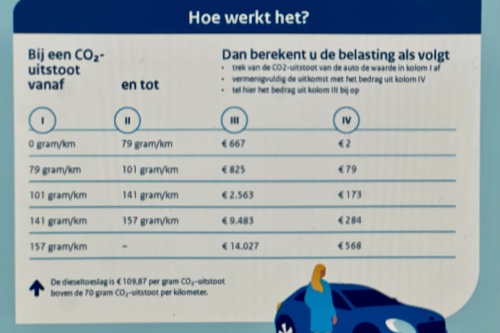

Afschaffing kwarttarief motorrijtuigenbelasting (mrb)

Wanneer je op dit moment profiteert van een kwarttarief in de mrb, bijvoorbeeld bij een bestelauto of een elektrische personenauto, hoef je niet meteen in de stress te schieten. Dit tarief blijft waarschijnlijk wel bestaan. Maar, profiteer je van het speciale kwarttarief voor motorrijtuigen die worden gehouden door kermis- of circusexploitanten of voor motorrijtuigen die zijn ingericht als werktuig of -plaats, dan kun je je opmaken voor een mrb verhoging: deze kwarttarieven worden namelijk afgeschaft.

Aanpassing bijtelling fiets van de zaak

Bij een fiets van de zaak heb je alleen een bijtelling wanneer de fiets aan jou ter beschikking is gesteld. Dit is een wat technische term, maar betekent dat de Belastingdienst moet onderbouwen dat jij zelf mag bepalen wat je met die fiets doet in plaats van dat je er alleen op mag rijden onder toezicht van jouw baas. In de wettekst staat echter een voordeeltje voor de Belastingdienst: wanneer jij de fiets mag gebruiken voor woon-werkverkeer, krijg je namelijk sowieso een bijtelling en hoeft de inspecteur niets te onderbouwen. Volgens de Voorjaarsnota levert dit in de praktijk een onbedoeld nadeel op voor zogenoemde hubfietsen. Die fiets mag je namelijk ook mee naar huis nemen terwijl die fiets volgens de Voorjaarsnota in de praktijk alleen maar voor zakelijke ritten gebruikt wordt (woon-werkverkeer is voor de bijtelling ook een zakelijke rit). In de Voorjaarsnota staat dat dit soort hubfietsen in het vervolg niet meer onder de bijtelling gaan vallen. Wij vragen ons wel af hoe precies bepaald wordt of een fiets een hubfiets is of niet.

Meer weten?

Wil je zelf nalezen wat er allemaal in de Voorjaarsnota staat over deze of andere onderwerpen? Via deze link kom je precies op de juiste pagina van de Rijksoverheid terecht.

Ik heb een vraag. Bel of mail mij terug.

Contact

| Postadres en administratie |

ELBERT fiscaal

Postbus 110 7450 AC HOLTEN |

|---|---|

| Bezoekadres |

Dorpsstraat 22a 7451 BV HOLTEN (op afspraak) |

| info@autoenfiscus.nl | |

| 0548 - 743 000 |